もめる?もめない?相続診断テスト

このテストは、シナジープラスグループの約1,000件を超える相続相談の経験から、あなたのご家族が相続でもめる可能性がどれくらいあるのかを診断するテストです。

たった1分でできるとても簡単なテストですが、あなたのご家族の相続トラブルを未然に防ぐきっかけになれば幸いです。

*当システムの利用において個人情報が特定されることはありません。

診断スタート

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・低いけど...

対策が必要です!

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

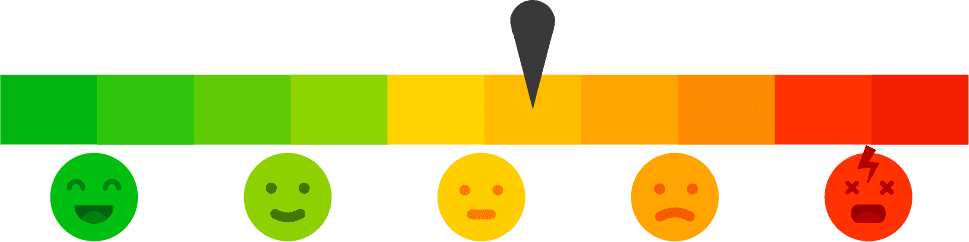

もめる可能性は・・・ある

対策が必要です!

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

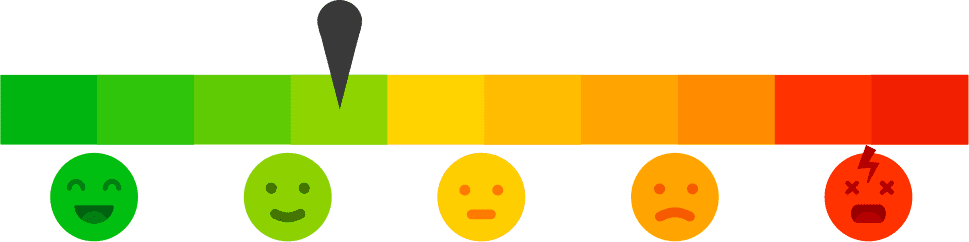

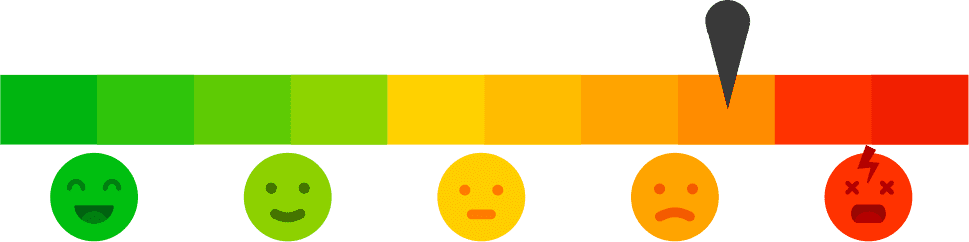

もめる可能性は・・・やや高い

対策が必要です!

もめる可能性は・・・低いけど...

対策が必要です!

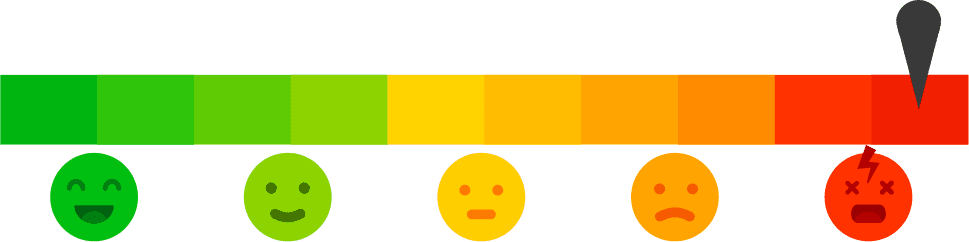

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・低いけど...

対策が必要です!

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・ある

対策が必要です!

もめる可能性は・・・低いけど...

対策が必要です!

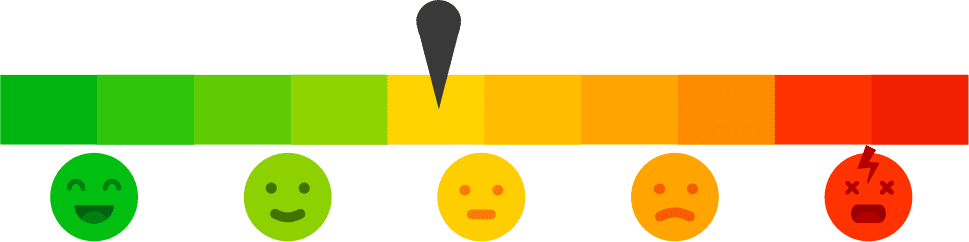

もめる可能性は・・・ある

対策が必要です!

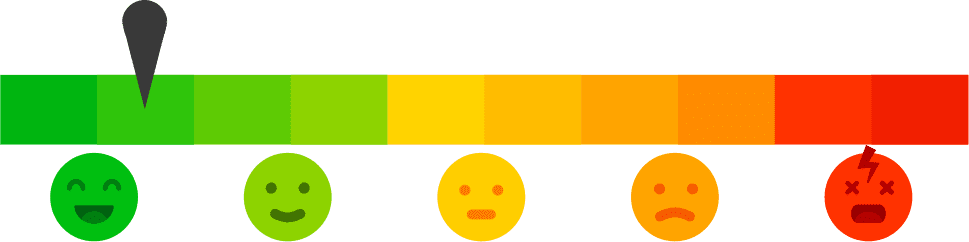

もめる可能性は・・・低い

今から備えて安心・幸せな毎日を

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・低いけど...

対策が必要です!

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・やや高い

対策が必要です!

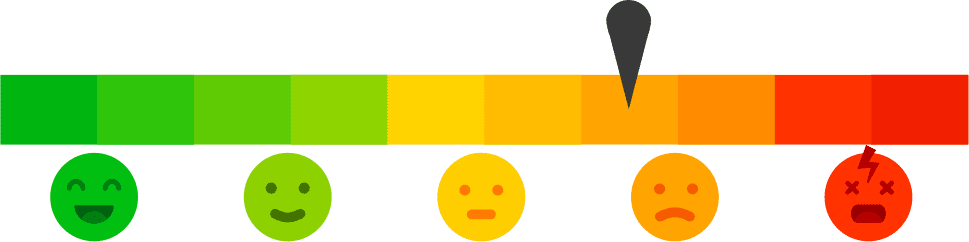

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・やや高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・低い

今から備えて安心・幸せな毎日を

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・低い

今から備えて安心・幸せな毎日を

もめる可能性は・・・高い

今すぐ専門家に相談しましょう!

もめる可能性は・・・ある

対策が必要です!

もめる可能性は・・・低いけど...

対策が必要です!

もめる可能性は・・・やや高い

対策が必要です!

もめる可能性は・・・低い

今から備えて安心・幸せな毎日を